Comprar una casa es una de las compras más importantes que usted hará. Y el seguro de la casa es lo que protege esa inversión. Píense en su red de seguridad. NerdWallet lo explica:

- Cubre los costos de reparaciones y reconstrucción: Si su casa sufre daños por incendios, tormentas u otros eventos cubiertos, ayuda a pagar las reparaciones e incluso una reconstrucción completa, si se considera necesario.

- Protege sus pertenencias: También puede cubrir objetos personales como muebles, aparatos electrónicos, joyas y ropa si son robados o dañados.

- Proporciona cobertura de responsabilidad civil: Y, si alguien resulta herido en su propiedad, su póliza puede ayudar a cubrir facturas médicas o gastos legales.

Pero esa tranquilidad tiene un costo, y últimamente esos costos han ido aumentando.

Por qué suben las primas del seguro de las viviendas

Hay varios factores que hacen que las primas del seguro aumenten hoy en día. Pero, en forma más simple, esto es lo que está impulsando los precios según Insurance Research Council (IRC por sus siglas en inglés).

Cada vez más eventos meteorológicos severos y desastres naturales están ocurriendo, lo que genera más reclamos. Al mismo tiempo, los materiales y la mano de obra para la construcción son más caros. Por eso, cuando llega el momento de trabajar en esos reclamos, las aseguradoras tienen que gestionar los costos mayores para reparar o reconstruir las casas afectadas.

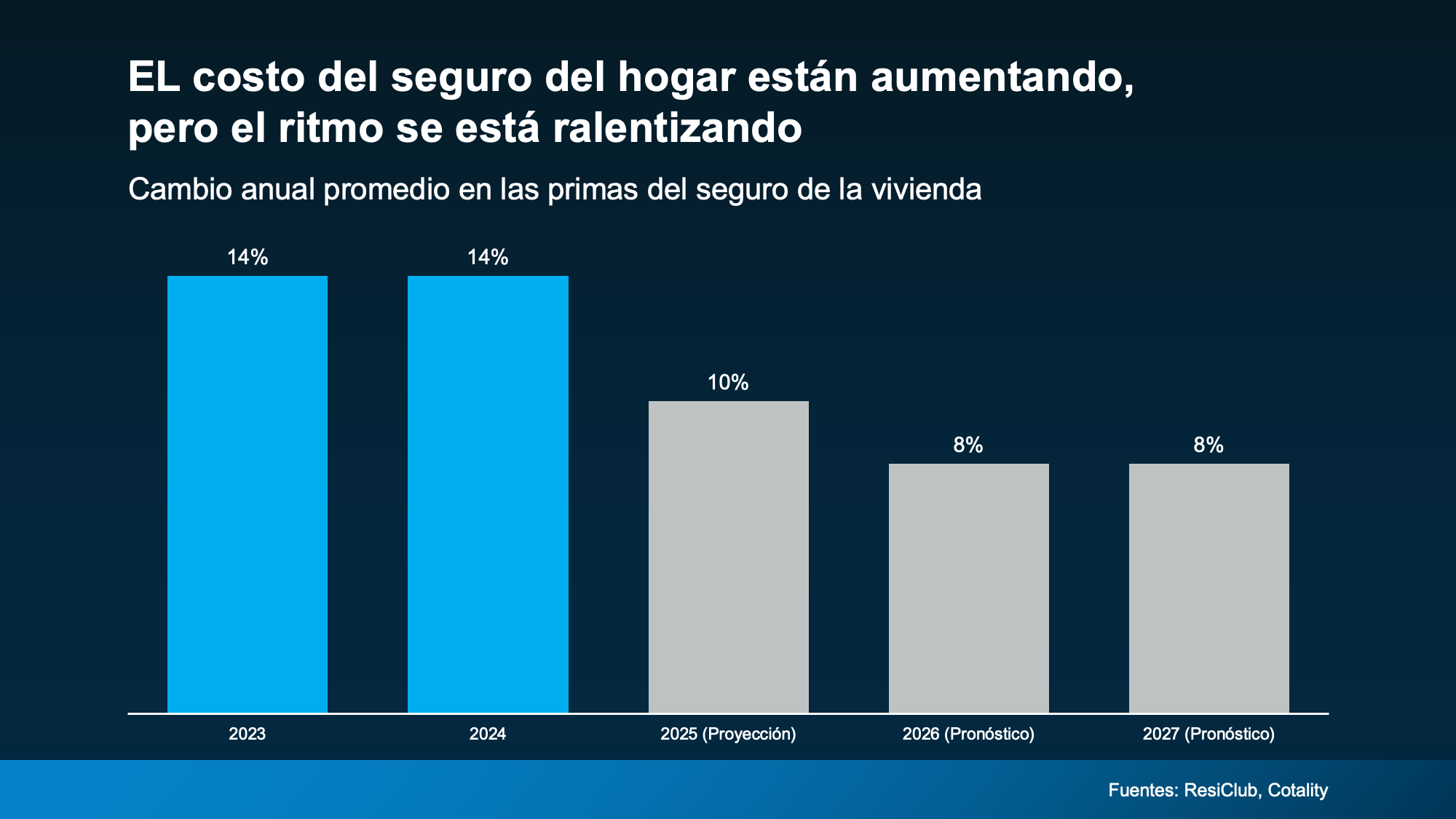

Esa combinación suma a primas más altas. Usted puede ver cómo ha subido recientemente en la gráfica de abajo. Cada barra indica el porcentaje de aumento en los costos del seguro para el calendario ese año.

La buena noticia es que, según ResiClub y Cotality, el ritmo anual de este aumento podría estar empezando a disminuir. Según su recuento:

La buena noticia es que, según ResiClub y Cotality, el ritmo anual de este aumento podría estar empezando a disminuir. Según su recuento:

- En el 2023 y 2024, los costos de los seguros aumentaron un 14 % por año.

- En el 2025, aumentaron alrededor de un 10 %.

- Y en el 2026 y 2027, se espera que aumente alrededor de un 8 % cada año.

Eso sigue siendo un aumento, pero al menos el ritmo se está ralentizando. Y aquí va otro lado positivo.

Mientras los costos de los seguros aumentan, las tasas hipotecarias están bajando. Y eso puede ayudar a compensar parte de este gasto. Como explica Michael Gaines, vicepresidente mayor de Capital Markets en Cardinal Financial:

“El aumento de los impuestos y seguros sí genera presión, pero no borra los beneficios de una tasa más baja…Una pequeña mejora en las tasas, combinada con el programa de préstamos adecuado y una planificación inteligente, puede hacer posible la propiedad de una casa… No se trata tanto de que un factor anule otro, sino de ayudar a los compradores a combinar las soluciones adecuadas”.

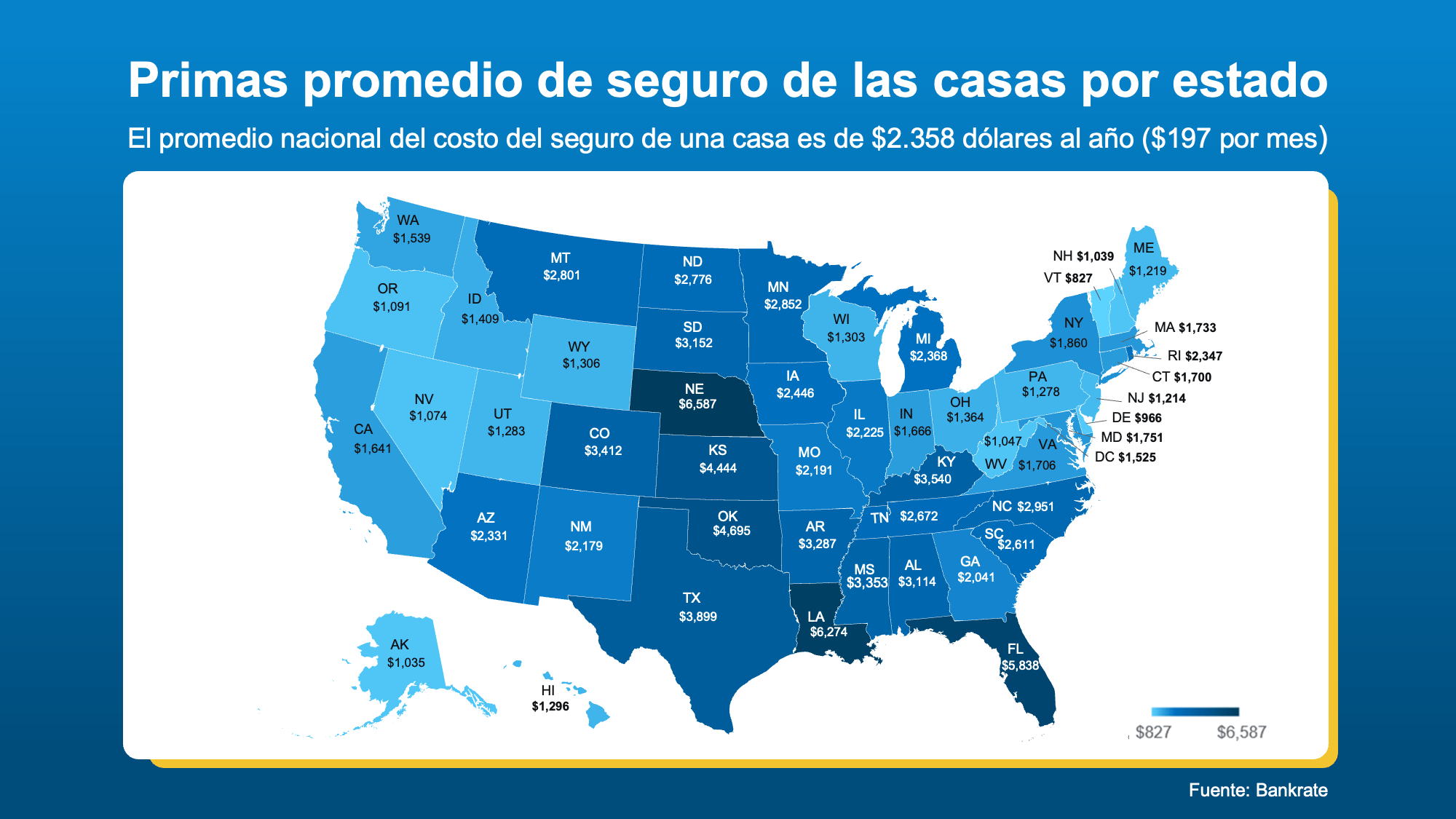

Los costos van a variar según dónde usted compre

¿Cuánto necesita presupuestar para esto? Depende del precio, la ubicación de la casa, la cobertura que necesite y más. Y como en todo lo demás en bienes raíces, los costos varían según la zona.

Usted puede tener una idea general de las primas típicas de su estado en el mapa de abajo:

Entonces, ¿qué puede usted hacer al respecto?

Entonces, ¿qué puede usted hacer al respecto?

En general, su primer pago del seguro se incluirá en los costos de cierre. Pero después de eso, se convertirá en un gasto recurrente. Por eso es tan importante saber que estas primas están subiendo de inmediato. Eso le ayuda a tener eso en cuenta en su presupuesto, de esa manera usted tiene una visión completa de lo que puede pagar cómodamente.

Si está haciendo cálculos y buscando otras formas de ahorrar, aquí tiene algunos consejos de Insurify y NerdWallet que pueden ayudarle a conseguir el mejor precio posible del seguro:

- Busque ofertas – Compare presupuestos de varias compañías.

- Paquetes de pólizas– Combine su casa y automóvil para obtener descuentos.

- Pregunte por descuentos – No pierda los ahorros para los que usted podría calificar.

- Mejoras destacadas – Características como un tejado nuevo o ventanas a prueba de tormentas pueden reducir el costo.

- Mejore su crédito – Una mejor puntuación crediticia puede significar mejores primas.

En conclusión

Si usted está pensando en comprar una casa, no olvide planificar el seguro de su casa.

Aunque los costos están aumentando, saber qué esperar y cómo comparar puede marcar una gran diferencia mientras presupuesta su compra. Porque esta no es una cobertura que usted querrá pasar por alto. Es su mejor protección para la que probablemente sea su mayor inversión.